こんにちは、keitoです。

私は30代の技術系サラリーマンですが、中間管理職としての業務に希望が持てず、会社脱出を目指して活動しています。

自分も会社辞めたいけど、全然資産貯まってないからまだ無理かなー…

いずれは独立を目指しつつも、資産の額に不安を感じて、なかなか一歩を踏み出せない方も多いことでしょう。

ですが、退職後も個人事業主として何かしらの仕事はしたいと考えている方の場合、果たして資産は本当に必要なのでしょうか?

今回の記事では、脱サラに資産は本当に必要?というテーマに対し、独立を目指す技術系会社員が実体験を踏まえて考察します!

この記事を読むことで、脱サラに必要な資産額の設定におけるポイントが分かり、会社脱出への勇気が高まるでしょう!

脱サラに資産は本当に必要か?

この疑問に対する私の結論は下記の通りです。

- 独立後も収支がプラスになるなら資産は不要

- 資産の役割は保険&退職の後押し

- 早く脱サラしたいなら資産額よりも倹約&節税と副業の方が重要

それぞれについて、解説していきます!

独立後も収支がプラスになるなら資産は不要

独立後の収入源を確保しており、収支がプラスになる確実な見通しが立っていれば、極端な見方をすれば資産は一切不要といえるでしょう。

なぜなら、収支がプラスなら資産が無くても生活できますし、むしろプラスになっていくからです。

独立後の収入の予想なんてどうやって立てればいいの?

独立前に副業を始めておけば、収入の予測は可能です!

副業を始めていきなり稼げるようになる方は少ないですが、諦めずに長期間チャレンジし続ければ、おおよそどのぐらいの収益が上がるのか、見通しが立ってきます。

もしその収入が支出を上回っているならば、独立後すぐに生活が成り立たなくなる心配はありません。

収支が分からない場合は家計管理から始めよう

そもそも年間の収入や支出がいくらか把握してないんだが…

そんな方はまず家計管理から始めてみましょう!

家計管理は、独立の見通しを立てるだけでなく、独立後に生活が破綻しないよう収支をコントロールするためには必要不可欠です。

年間の収入のうち、自分は何にどれくらいの金額を消費しているのか?

これが数値化できて始めて、会社から独立して個人で生きることが可能か予想できるようになります。

でも、これまで何もしてこなかったから何から始めていいか分からない…

下記の記事で具体的な家計管理の方法を解説しているので、良ければ参考にしてみてください!

独立後の税・社会保険の支払額も把握しておこう

会社員のうちは税金・社会保険料は会社が源泉徴収で天引きしてくれていますが、独立後は自分で支払う必要があります。

よって、これらの支払額をあらかじめ調べておくことは、独立後の収支を把握する上で重要といえるでしょう。

具体的にどんな支払いが必要になるの?

下記が独立後に必要な税金、社会保険料になります!

- 所得税

- 住民税

- 個人事業税(事業所得が一定額以上の場合)

- 消費税(免税事業者は申告不要)

- 国民年金

- 国民健康保険

種類多すぎて全然分からん!

詳細については当ブログでも今後丁寧に解説していく予定なのでご期待ください!

資産の役割は保険&退職の後押し

自分は独立後に収支をプラスにする自信があるから、資産は無いけど今すぐ独立するぜ!

こういった勢いのある考えは私は嫌いではないのですが、あらかじめリスクを想定できているかに注意して下さい。

資産無しで独立すると、下記ような事態に対応できなくなります。

- 独立後に思ったより収益が上がらなかった

- 配偶者(妻 or 夫)が働けなくなって見込みより収入が減った

- 子供の教育費が想定よりも高くなり支出が増えた

もし収支がマイナスになってしまうと、資産ゼロでは借金するしかなくなります。

借金をすると利息が必要で、返せないでいると返済額が増え、焦りから事業も失敗してさらに追い込まれる…といった負のスパイラルに陥りかねません。

よって、保険替わりとしてある程度の資産を築いてから独立にチャレンジすることを私はおすすめします。

必要な資産額を設定する上でのポイント

独立までの資産額をいくらに設定するか決められない…

多すぎると独立まで時間がかかってしまいますし、少なすぎても不安になる…難しいですよね。。。

いくらの資産額で独立できるのか、その答えは皆さんのリスク許容度や性格によって変わるので、はっきりと明言するのは難しいです。

が、いくつかポイントはあるので、これから解説する内容を参考に、自身にとって心地よい資産額を目標設定すると良いでしょう。

独身なら少額の資産でも独立に挑戦しやすい

もしあなたが独身なら、独立に失敗しても挽回は比較的簡単なので、少額の資産で独立にチャレンジすることができます。

なにせ、お金が無くなったらまた働けばいいだけですからね!

会社員を辞めて独立するという生き方を実行に移すのは少数派でしょうから、若くしてその生活を経験してみる価値は大きいです。

他と違う経験は強みになり得ますので、例え失敗して復職したとしても、その強みを活かせば広い視野で自分に合った生き方を模索することができるでしょう。

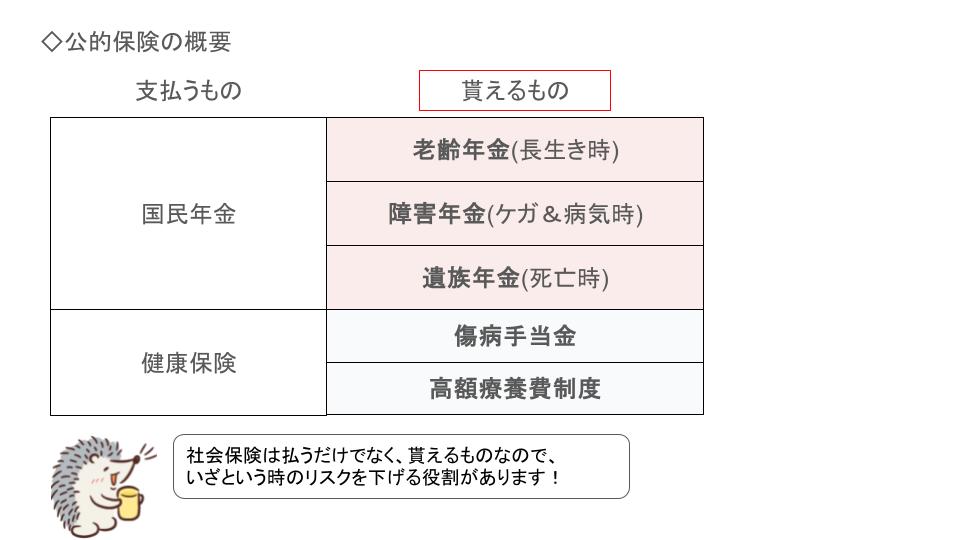

既婚者は公的保険を知っておく

自分は結婚してるから独立できる資産を形成するなんて無理だよ!

既婚者の方は公的保険の知識を身に付けておくと、必要な資産額を減らすことができます!

特に会社員だと認識が薄くなりがちですが、私たちは多額の社会保険料を毎年国に納めています。

これらは決して払うだけのものではなく、ケガや病気などで収入が得られなくなった際、国からお金を貰うことのできる制度である、ということをご存じでしょうか?

- 国民年金を支払う→遺族年金、障害年金が貰える

- 健康保険を支払う→高額療養費制度、傷病手当金が利用できる

社会保険料って老後の保障以外にもお金が貰える制度だったの?

その通りです!具体的な状況ごとに貰える額を知らなかった、という方は、制度について詳しく調べてみると良いでしょう!

子持ちなら養育費・教育費分は確保しておきたい

もしあなたの家庭にお子さんがいらっしゃるのであれば、独立前に子供の養育費や教育費は確保しておきたいですね。

特に、お子さんが大学進学を目指す場合、教育に掛かる費用はかなりの額になります。

私立ならさらに金額が跳ね上がるでしょう。

いざ大学進学の段階になって、お金が足りなくて奨学金を借りざるを得なかった…という事態を避けるためにも、あらかじめ必要な金額を貯めておくのがおすすめです!

資産には独立に踏み出す勇気を生む役割もある

既に副業収入で収支はプラスなんだけど、売り上げの減少が怖くて独立の勇気が出ない…

こういった方にとって、資産は独立を後押しする役割を果たします。

一定以上の資産を形成していれば、例え売り上げが急激に減少しても、すぐに生活が破綻することは無いので、精神的に余裕を持って独立にチャレンジできるでしょう。

ずっと会社員だった方が独立に踏み出すには思ったよりも勇気がいるので、独立を目指す方は少しでも自身を後押しできるよう、ある程度の資産を形成しておくのがおすすめです。

早く脱サラしたいなら資産よりも倹約&節税と副業の方が重要

独立後の収支は、下記の式で予測できます。

この式から、倹約と節税で支出を最適化した方にとっては、副業収入と資産収入の額が収支を決める要因となります。

ですが、資産収入に関しては外的要因で決まるので、短期的な値動きは読めませんし、足りないからといってそう簡単に増やせるものではありません。

よって、副業収入を確保しておく、倹約と節税で支出を最適化する、といった取り組みの方が、脱サラ後も働き続けるつもりの会社員にとっては独立を目指す上で重要である、といえるでしょう。

資産収入の考え方については下記の記事でも解説しているので、ご参考まで!

まとめ:最速で脱サラしたいなら副業と倹約を重視しよう

今回の記事で紹介した、脱サラに資産は本当に必要?というテーマに対する私の回答は下記の通りです。

- 独立後も収支がプラスになるなら資産は不要

- 資産の役割は保険&退職の後押し

- 早く脱サラしたいなら資産額よりも倹約&節税と副業の方が重要

副業で本業並みに稼げて、生活支出も低く抑えられているのであれば、資産が少なくても独立は可能です。

副業ですぐに稼げるかどうかはその人次第ですが、始めなければ稼げることはありませんので、独立を目指す方は勇気を出して一歩を踏み出してみると良いでしょう。

この記事が独立を目指す会社員の皆さんのお役に立てば嬉しいです!

コメント